欢迎访问!

欢迎访问!

开端:华尔街见闻开云体育(中国)官方网站 大摩质疑Palantir增长势头握续性,其合计刻下阶段Palantir的技巧上风已达到或接近顶峰,增长久景吸也已充分反应在股价中,领有比同业业突出100%的溢价,基于此给出“低配”评级,标的价60好意思元/股,较刻下股价有约25%下行空间。 AI数据分析商Palantir客岁大涨380%,成为好意思股市集上的大赢家。而大摩敲响警钟,下调Palantir评级至“低配”,警示估值溢价与风险收益失衡。 摩根士丹利在1月6日的证明中对Palantir进行分析,

开端:华尔街见闻开云体育(中国)官方网站

大摩质疑Palantir增长势头握续性,其合计刻下阶段Palantir的技巧上风已达到或接近顶峰,增长久景吸也已充分反应在股价中,领有比同业业突出100%的溢价,基于此给出“低配”评级,标的价60好意思元/股,较刻下股价有约25%下行空间。

AI数据分析商Palantir客岁大涨380%,成为好意思股市集上的大赢家。而大摩敲响警钟,下调Palantir评级至“低配”,警示估值溢价与风险收益失衡。

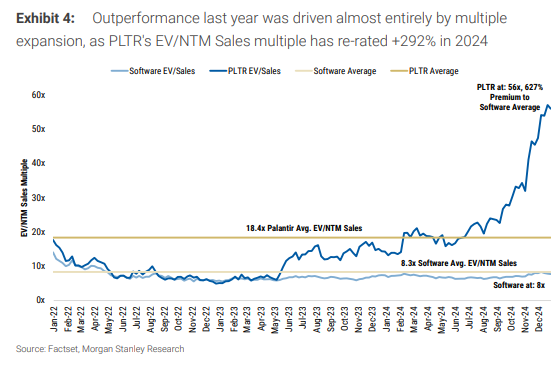

摩根士丹利在1月6日的证明中对Palantir进行分析,从产物周期、政府与生意业务证明、运营后果和估值等方面进行全面领会,并给出“低配”评级,标的价60好意思元/股,较刻下股价有约25%的下行空间。而2026财年的企业价值/销售额为32倍,增长解救后为12倍,比同业业突出100%的溢价。

大摩示意,Palantir如真实往常18个月中已矣了超预期的证明,基于AI平台(AIP)产物及“Bootcamp”市集战略,政府业务年增长从2023年的11%提高至2024年的27%,大型政府契约快速增长,运营用度增速放缓鼓励了900个基点的利润率彭胀。

但大摩质疑这一增长势头的握续性,其合计刻下阶段Palantir的技巧上风已达到或接近顶峰,增长久景吸也已充分反应在股价中,且第三季度有13个关节绩效目的(KPIs)环比下降。

强盛增长势头的握续性存疑

大摩分析指出,跟着企业客户自己AI智商的提高,Palantir的技巧上风可能冉冉被安靖,从而影响其面前的增长动能和估值溢价的可握续性。

1、刻下阶段Palantir吸纳客户已达到或接近顶峰:Palantir在数据集成、责任流编排、业务骨子映射等鸿沟具备登程点技巧,并通过部署工程师方式匡助客户快速已矣AI坐褥化。Palantir之是以成为如斯有迷惑力的互助伙伴,部分原因在于它在技巧和东谈主力成本方面相干于最终客户的智商的相对差距/手段集,在咱们看来,这在刻下周期阶段照旧达到或接近顶峰,可能会使Palantir难以看护刻下的发展势头。

2、增长久景迷惑东谈主,但在股价中已得回充分反应:增长的拐点和咱们对Palantir在生成式东谈主工智能周期中定位的积极修正在股价中得回了很好的反应,2024年股价高潮了340%,真实澈底是由倍数彭胀初始的,Palantir的56倍企业价值/异日12个月销售额倍数在2024年扩大了292%。由于短少要紧估量修正的可见性,Palantir的来回价钱远远登程点于公司的内在价值,这不及以证明评级升级的合感性。

3、23个关节绩效目的(KPIs)中有13个季度环比下降:业务势头当今似乎正在踏实,而不是进一步提高,第三季度有13个关节绩效目的(KPIs)环比下降,而在前一季度看到了最好的增长率改善。

抽象来看,大摩瞻望,收入/解放现款流估量和3.4倍的企业价值/2026财年解放现款流/增长倍数(88倍企业价值/2026财年解放现款流)——比高增长软件同业突出约80%的溢价,这是同业业中第二时髦的股票。这鼓励了标的价钱$60,意味着2026财年的企业价值/销售额为32倍,增长解救后为12倍,比同业业突出100%的溢价,但与刻下来回价钱比拟仍有25%的下落空间。

风险教导及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资提倡,也未洽商到个别用户独特的投资标的、财务气象或需要。用户应试虑本文中的任何见地、不雅点或论断是否妥当其特定气象。据此投资,背负餍足。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:刘亮堂 开云体育(中国)官方网站